(来源:嘉财万贯)

配资炒股元股证券:ygzq.hk

一周行情回顾

一周行情回顾

]article_adlist-->

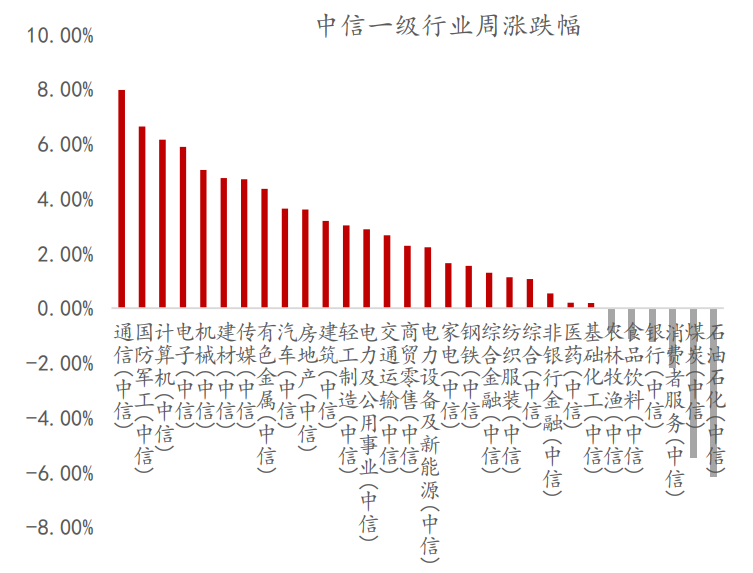

上周上证指数下跌 1.07%,一级行业通信、电子、机械设备、公用事业、家用电器涨幅居前,而有色金属、钢铁、美容护理、国防军工、传媒跌幅居前。资金方面,全 A 日均成交额 33,715 亿元,较上周增加 2,080 亿元,日均换手率 2.22%,较上周增加 0.10 个百分点。

AI 产业趋势持续演进以及特朗普访华带来的乐观预期,支撑科技成长板块的强势行情;然而周四大盘开始出现显著回调,主要原因在于 30 年美债突破 5%关键点位,以及年内甚至加息的阴影开始显现,在流动性担忧的情况下权益市场遭到冲击。后续需要高度关注海外货币政策动向,此外近期美国政府正式拒绝伊朗 14 点方案,警惕美伊之间冲突重新升温的风险。

行业重大事件及数据汇总

]article_adlist-->

消费板块

航空出行日度跟踪:5 月 16 日周六数据摘要(公历+星期对齐)

国内旅客运输量约为 161 万人次,同比 25 年-9%;国内客运航班量为 11592 班,同比 25 年-9%;国内座位数同比 25 年-9%。

国际及地区客运量 37 万人,同比 19 年-21%,同比 25 年+4%;国际及地区航班量为 2110 班,同比 19 年-27%,同比 25 年-3%。

国内平均票价约为 804 元(含燃油附加费,800 公里以下 90 元,800 公里以上170 元),同比 25 年+16%,扣油票价同比 25 年-6%。

年初至今国内累计模拟收入同比 19 年+30%,同比 25 年+9%。

]article_adlist-->

周期板块

水泥:五一假期过后,随着天气好转,国内水泥市场需求略有小幅改善,全国重点地区水泥企业出货率达 46%,较上周提升 1.8 个百分点,但同比下降 2.2 个百分点。分区域来看,华北、中南地区企业尝试推涨水泥价格,东北、华东、西南和西北地区价格则持续下行,当前原燃材料成本居高不下,行业多数企业陷入亏损状态。尽管部分地区企业仍有计划推涨价格,但因整体需求普遍偏弱,以及错峰生产执行力度不足,预计短期价格将在底部震荡盘整为主。

玻璃:上周浮法玻璃市场价格涨跌互现,假期个别价格松动,节后少数试探提涨。假期市场刚需不足,浮法厂增库较为明显,节后市场恢复尚可,但整体表现不温不火。需求端,节后下游加工厂订单暂无改善,刚需承压。供应端,月内 3-4 条产线存点火计划,1 条产线计划冷修,产能增加压力偏大。叠加高库存难以有效缓解,市场整体供应存压。上周在产产能增加,全国浮法玻璃生产线共计 264 条,在产 202条,日熔量共计 146735 吨,周内产线停产 1 条,环比下降 350 吨。上周重点监测省份生产企业库存总量 7040 万重量箱,较节前增加 211 万重量箱,环比由降转增,增幅 3.09%,同比增 21.02%,库存天数 39.07 天,较节前增加 1.17 天。上周重点监测省份产量 1155.31 万重量箱,销量 944.31 万重量箱,产销率 81.74%。

]article_adlist-->

大制造板块

硅料价格:反内卷及成本底线会议尚需时间发酵,讨论进度较不明朗。但卖方价格已维持数周企稳、企业不愿价格跌破现金成本,致密复投料稳定 35-36 元人民币、混包价格约 32-34 元人民币不等,颗粒料价格稳定 34-36 元人民币。

硅片价格:上周硅片价格整体延续上周水位,市场暂未出现明显变动。各尺寸价格方面,183N 落在每片人民币 0.90 元、210RN 落在每片 1.00 元、210N 则落在每片 1.20 元。近期部分硅片厂已开始释出酝酿涨价讯号,不过考虑后续成交量预期有限,且下游需求尚未明显回升,价格能否顺利推涨仍有待市场验证;美金报价方面,则受汇率波动影响而出现小幅调升。

电池片价格:N 型电池片价格如下: 183N、210RN 上周均价分别维持在每瓦 0.325、0.33 元人民币,210N 则上升至每瓦 0.335 元人民币,183N、210RN 与 210N 价格区间皆有所调整,分别为每瓦 0.32-0.33 元,0.33-0.335 元与 0.33-0.34 元人民币。上周价格大致维持 183N、210RN 需求疲软,而 210N 受惠于集中式订单的逻辑,三尺寸供需格局较上周未发生改变,上周报价上涨的动能主要来自于银价近几日波动导致成本线抬升,一线电池片厂家普遍于上周二开始调涨 5 厘,并陆续进行交付,预计下半周,各尺寸电池片涨价便会相应落地。

组件价格:节后上周中国区价格延续近期态势下行,观察厂家在集中式项目上近几周价格出现小幅涨势,然而受限于订单量体,实际均价较难体现,上周虽然成功上涨一分,至每瓦 0.72 元人民币,但后续价格仍悲观看待;分布式持续疲软下行,上周分布式价格下降一分,至每瓦 0.77 元人民币;总体均价也下降至每瓦 0.75 元人民币。目前 TOPCon 组件实际交付价格集中式落在每瓦 0.68-0.75 元人民币;分布式落在每瓦 0.73-0.82 元人民币不等。

本文数据来源:wind

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。

海量资讯、精准解读,尽在新浪财经APP

元股证券服务-投资者服务平台提示:本文来自互联网,不代表本网站观点。