炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

6月30日,阿维塔更新招股书后,再次向港交所递交上市申请。就在一个月前,公司于2025年11月首次递交的招股材料,因满6个月未完成聆讯而自动失效。

作为长安汽车定位最高的子品牌,阿维塔自2023年批量交付以来,单车售价下滑明显,降幅远超规模相近的岚图汽车。此外,2025年下半年毛利率也见顶回落,并跌破10%关口,半年度亏损再次扩大。

更令市场担忧的是,今年上半年阿维塔销量出现腰斩,刚交付不久的新款阿维塔12和06T上市遇冷,即便新入市车型的定位和售价不断下探,也已无法继续支撑销量。

首次递表因6个月未通过聆讯而失效,二次递表更是遭遇量价双重压力,面临的经营环境更加严峻,或已错失IPO的最佳窗口期。

单车售价降幅明显 毛利率再度回落跌破10%

首次递交的招股书失效一个月后,阿维塔更新年度财务数据等信息,再次提交上市申请。

不过,从“首家申请港股IPO的央企背景新能源车企”到“二次递表”,短短7个月间,阿维塔的经营基本面不仅未见改善,反而有加速恶化迹象。

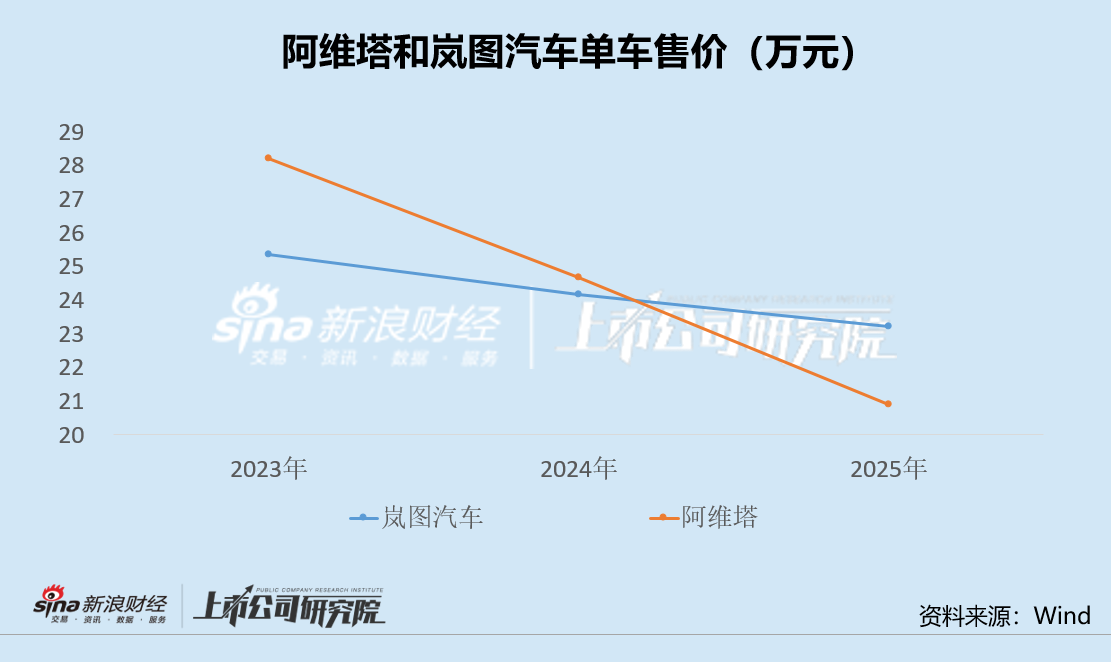

作为长安汽车定位最高的子品牌,阿维塔的售价变化却勾勒出品牌下行的轨迹。早期阿维塔11系列起售价为34.99万元,随后阿维塔12系列降至26.99万元,2025年阿维塔07探索版定价25.99万元后又降至21.99万元,2026款进一步下探至20.99万元。

公开数据显示,阿维塔单车收入从2023年的约27.71万元降至2024年的约23.40万元,2025年上半年进一步下滑至约20.26万元,2026年起已跌破20万元关口。从降幅看,显著高于另一家央企上市子品牌岚图汽车。

以价换量的策略并未换来销量的持续增长,反而侵蚀了品牌的高端定位。当阿维塔的价格带不断下沉至20万元区间,其与集团内部深蓝、长安启源的竞争边界日益模糊,品牌溢价能力被持续削弱。

售价持续下滑也已影响到了盈利能力。阿维塔毛利率从2023年的-3%转正至2024年的6.3%,2025年上半年曾一度站上10.1%,但2025年全年回落至9.4%,再度跌破10%关口,呈现见顶回落的态势。

9.4%的毛利率在行业中处于什么位置?2025年,坚持换电重资产模式的蔚来为13.6%,理想、小鹏的毛利率在18%以上,岚图汽车为20.9%,赛力斯则接近30%。

2022年至2024年,阿维塔累计亏损约97亿,2025年再次亏损35亿,亏损额同比收窄5亿,但下半年19亿的亏损环比上半年15.9亿仍在扩大。

新老车型均表现疲弱上半年销量腰斩 或已错失IPO最佳窗口期

价跌的同时,量减趋势可能更让市场忧虑。

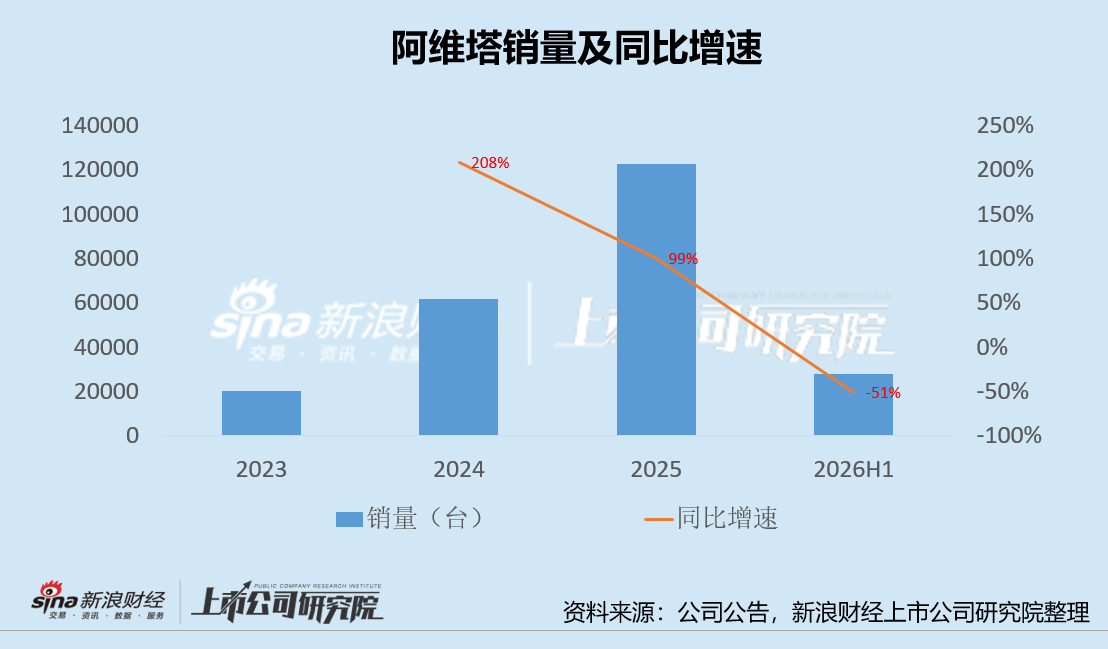

2023年开启批量交付至2025年,阿维塔年销量从2万辆升至12万辆,但这一趋势在2026年戛然而止。2026年上半年,阿维塔销量仅为27619辆,同比大降51.3%,月均销量不足5000辆。

特别是今年4月,在新款阿维塔12与06T双车齐发后,月销量仍在5279辆的低位挣扎。新款车型上市不仅未能成为增长引擎,反而暴露了品牌号召力的持续衰减。新入市车型定位和售价不断下探,也已无法继续支撑销量。

在新能源汽车进入淘汰赛阶段的关键时期,头部新势力品牌的单月销量门槛已经站上3万辆,零跑甚至进入单月超8万辆的规模。2026年前五个月,新能源市场整体降幅约15%,而阿维塔销量同比降幅却超50%,大幅跑输同行。

元股证券:ygzq.hk

阿维塔在招股书中提出了2027年全球销量40万辆、年收入千亿元的“战略2.0”目标。但以2026年上半年不足2.8万辆的表现来看,这一目标与现实之间的鸿沟非但没有收窄,反而在持续扩大。

首次递表因6个月未通过聆讯而失效,二次递表面临更是面临销量腰斩、毛利率见顶、亏损持续、现金流告急等多重困境。

眼下,港股市场对持续亏损企业的容忍度正在下降,投资者对“烧钱换增长”模式的审视日益严苛。面对日益严峻的局面,阿维塔或许已经错失了IPO的最佳窗口期。

配资在线门户

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察融资融券

元股证券服务-投资者服务平台提示:本文来自互联网,不代表本网站观点。